Quota 103

La prima significativa novità nella Legge di Bilancio (Bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025) concerne la cosiddetta "Quota 103", una formula giornalistica che sintetizza le disposizioni in tema di “pensione anticipata flessibile”, disposizioni che avranno carattere sperimentale per il 2023.

Il provvedimento approvato prevede la possibilità di un accesso alla pensione con 62 anni di età e 41 di contributi, requisiti che il cittadino potrà maturare entro il 31 dicembre 2023.

La pensione potrà essere erogata entro il tetto di un importo lordo mensile non superiore a cinque volte il trattamento minimo previsto a legislazione vigente (2.818,65 euro al mese lordi) relativamente alle mensilità di anticipo del pensionamento rispetto ai requisiti ordinari previsti per la pensione di vecchiaia dalla “legge Fornero” (l. 214/2011).

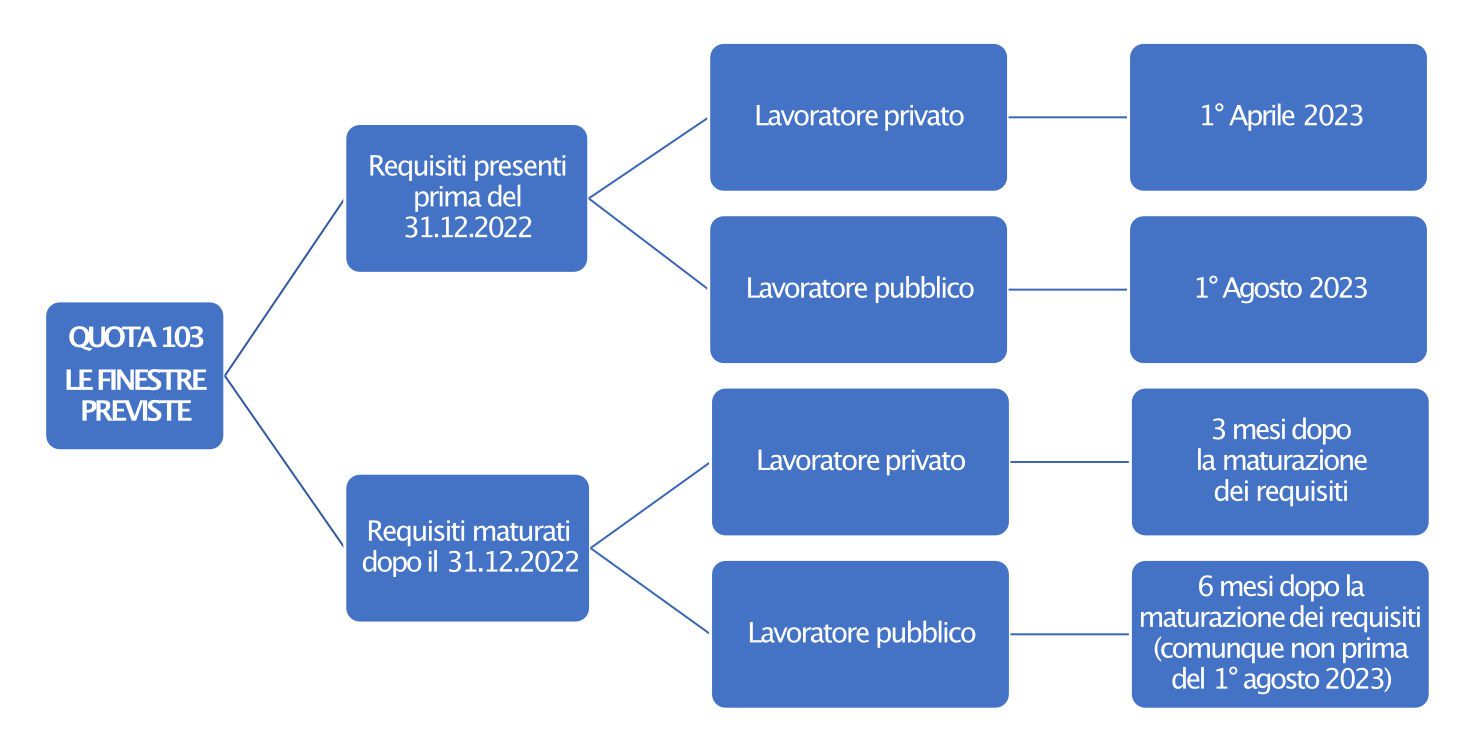

Attivando il sistema delle finestre mobili (v. tabella allegata), il Legislatore ha quindi diversificato le discipline in relazione a una data spartiacque: quella del 31 dicembre 2022. Chi ha maturato "quota 103" entro tale data potrà beneficiare della prima finestra utile il 1° aprile 2023 se lavoratore privato, il 1° agosto 2023 se lavoratore pubblico; chi maturerà "quota 103" quest'anno potrà invece utilizzare la prima finestra utile dopo tre mesi dalla maturazione dei requisiti se lavoratore privato; serviranno invece sei mesi al lavoratore pubblico (e comunque non prima del 1° agosto 2023).

Quanti, pur potendo fruire di "quota 103", decidessero di rimanere in servizio beneficeranno di una somma corrisposta direttamente in busta paga pari alla contribuzione normalmente a carico del lavoratore (9,19%).

Viene, quindi, stabilito un esonero relativo al versamento da parte del datore di lavoro con la finalità di incentivare la prosecuzione dell’attività lavorativa (cd. “bonus Maroni”). Le modalità di attuazione saranno dettate da apposito decreto interministeriale.

Tabella Quota 103 (0.1MB)

Tabella Quota 103 (0.1MB)